10. června 2025

Finanční vzdělávání

10. června 2025

Finanční vzdělávání

Míra znalosti mladých lidí v oblasti financí je neuspokojivá, pouze 23 % Čechů ve věku 15-25 let hodnotí úroveň svojí finanční gramotnosti jako vysokou. Kde vidí největší rezervy a kdo má na jejich finanční znalosti největší vliv? I to ukázal průzkum o finančním zdraví mladých lidí, který realizovala agentura Ipsos pro naši Nadaci.

Průzkum, který proběhl v listopadu loňského roku na reprezentativním vzorku pro věkovou kategorii 15-25 let (500 dotazovaných), také ukázal, že muži jsou v hodnocení vlastní finanční gramotnosti výrazně sebevědomější. Oproti ženám si věří více než dvojnásobně! Dívky a ženy se však často zbytečně podceňují, jen 12 % z nich si myslí, že se ve financích vyznají. Jejich znalosti tomu ale neodpovídají. Na vině je často nejistota, neochota odpovídat a celkově nižší míra důvěry ve vlastní znalosti ve finanční oblasti.

A jak si vedou mladí Češi v hospodaření s vlastními financemi? Dvě třetiny z nich nemají ve věku 15-17 let žádný vlastní příjem. Většinu nebo všechny jejich potřeby hradí rodiče. Zlom přichází po osmnáctém roku věku, kdy dochází k postupnému osamostatňování, a to nejen z hlediska příjmů ale i bydlení. Ve skupině 21-25 let už mají dvě třetiny oslovených pravidelný vlastní příjem a 4 z 10 si hradí všechny své potřeby sami. 4 z 10 bydlí samostatně. Finanční situace v domácnostech rodičů, u kterých mladí Češi až do svého osamostatnění žijí, velmi úzce souvisí se vzděláním rodičů. Každý šestý Čech ve věku 15-25 let žije v domácnosti, která má finanční problémy.

Pojmy finanční zdraví a finanční gramotnost mladí vnímají velmi podobně. Spojují si je hlavně se schopností dobře hospodařit s penězi, zajistit si jich dostatek, rozumně utrácet a být schopen něco uspořit, se schopností plánovaní a rozpočtování. 6 z 10 hodnotí svoji finanční gramotnost jako výbornou či chvalitebnou, 7 z 10 se cítí připraveno na dospělý život z hlediska orientace ve financích. Muži jsou v obou ohledech opět výrazně sebevědomější než ženy. Obě pohlaví se ale shodnou, že zásadní roli při získávání finančních dovedností má rodina. Mladí lidé, kteří se necítí dobře připraveni na dospělý život by uvítali intenzivnější či praktičtější výuku ve škole a srozumitelné vysvětlení problematiky.

Jak se ve školách učí finanční gramotnost?

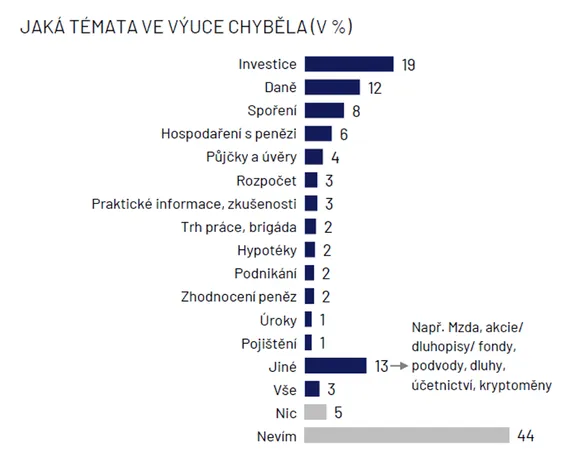

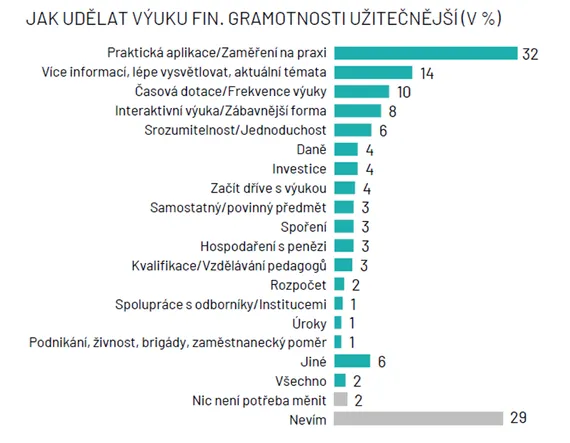

Skoro všichni (83 %) dotazovaní se ve škole setkali s výukou finanční gramotnosti. Nejčastěji poprvé na druhém stupni základní školy (49 %) nebo až na středních školách (36 %). Výuku hodnotili jako převážně srozumitelnou, ale ne dostatečně podrobnou a zajímavou. Nejpřínosnější pro ně byly přednášky odborníků z praxe, příběhy ze života, praktická cvičení a možnost diskuse s odborníky. Tři čtvrtiny mladých vnímají, že se finanční gramotnosti ve škole nevěnuje dostatečná pozornost a ocenili by, kdyby její výuka začínala dříve (30 % na 1. stupni ZŠ, 50 % na 2. stupni ZŠ). Výuka by podle mladých lidí měla být více zaměřená na praxi a aktuální témata. Měla by být častější a vedená zábavnou a srozumitelnou formou. Více prostoru by mělo být věnováno investicím, daním či spoření.

Skoala jako cesta k finanční gramotnosti

I na základě výše uvedeného průzkumu jsme se v Nadaci utvrdili v tom, že moderní program pro finanční vzdělávání do škol je nutností. „Problematické je i to, že i když je toto součástí školních osnov už víc než deset let, každá škola si přístup k finanční gramotnosti nastavuje po svém a někdy nedostatečně. Vzdělávací platforma Skoala, kterou jsme vyvinuli ve spolupráci s odborníky, učiteli i žáky, tento problém komplexně řeší. Obsahuje více než sto metodik, které pokrývají všechny rámcové vzdělávací cíle v dané oblasti od prvních tříd až po maturitní ročníky. Veškeré materiály jsou zároveň navrženy tak, aby si děti principy opravdu osvojily a uměly je přirozeně uplatnit v běžném životě,“ komentuje Anna Dvořáková z Nadace České spořitelny. Skoala se navíc věnuje i aktuálním tématům jako jsou například investice. Ty zmiňovali mladí lidé v průzkumu mezi zásadně chybějícími. Důvodem proč se ve školách učitelé tématům jako jsou právě investice nebo daně pedagogové vyhýbají může být i jejich vlastní nejistota v této oblasti. I tento problém ale Skoala řeší. Učitelé se před hodinou s metodikou seznámí, projdou si ji během několika minut a platforma už je i žáky jednoduše tématem provádí.

Kompletní výsledky velkého průzkumu o finančním zdraví mladých naleznete zde: https://www.nadacecs.cz/cs/publikace.